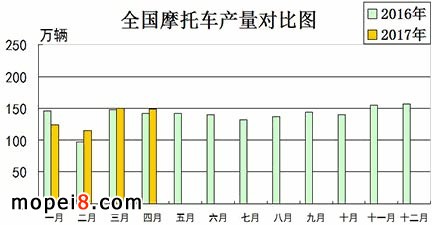

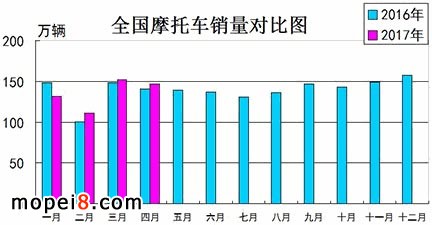

據中國汽車工業協會統計的數據顯示,2017年1~4月,我國摩托車累計產銷結束近幾年來連續下降的走勢,呈小幅回升態勢。1~4月,全行業累計產銷538.04萬輛和542.49萬輛,同比增長0.74%和0.66%。其中,二輪摩托車產銷463.68萬輛和468.13萬輛,同比下降1.78%和1.94%;三輪摩托車產銷均為74.36萬輛,同比增長19.94%和20.79%,三輪車市場表現好于二輪車。1~4月,全行業摩托車產銷率為100.83%,比上年同期微降。本次增長主要是受三輪摩托車拉動,但二輪摩托車與3月相比,累計降幅也大幅縮小,我國摩托車市場趨于好轉。

4月,全行業完成摩托車產銷149.29萬輛和146.98萬輛,環比下降0.78%和3.39%,同比增長5.12%和4.43%,同比增速比上月加快3.81和2.05個百分點。其中,二輪摩托車產銷128.24萬輛和125.72萬輛,環比產量微增,銷量略降,同比分別增長3.59%和2.7%;三輪摩托車產銷21.04萬輛和21.25萬輛,環比下降6.65%和9.4%,同比增長15.48%和16.01%,三輪車本月同比繼續呈現較快增長。

踏板車是拉動行業增長的主“引擎”

中小型踏板車駕駛簡易,節能、方便停車,適合城市、農村居民出行,適合在公路等較為平整的路面行駛。近年來,城鎮化建設的推進、道路等基礎設施的完善、城市交通擁堵使踏板車應用空間更加廣泛。踏板車產銷量逐年增長,占摩托車總量比例持續上升�?珧T車適用于多樣化道路行駛,外觀設計空間更大,性能更為優越。雖然受行業整體不景氣影響,連續多年下滑,一直是摩托車產銷第一大車型。今年以來,跨騎車穩步回升,產銷降幅大幅縮小。彎梁車屬于中間車型,兼顧踏板的簡便和跨騎的靈活,過去是農村市場的主力車型,曾是長期位居產銷第二大車型,但隨著農村道路的好轉,彎梁車逐漸被踏板車所超過,產銷連續大幅下降。隨著市場的好轉,今年以來產銷量降幅略有縮窄。

4月,跨騎車產銷76.56萬輛和74.92萬輛,環比增長2.73%和0.06%,同比增長3.33%和3.28%;踏板車產銷28.93萬輛和28.94萬輛,環比下降4.19%和5.5%,同比增長7.49%和11.71%;彎梁車產銷22.75萬輛和21.86萬輛,環比下降1.94%和5.62%,同比下降0.18%和8.82%。

從各車型銷量占二輪車總銷量的比重看,跨騎、踏板和彎梁三類車型占比分別為59.59%、23.02%和17.38%。與3月相比,跨騎車份額略升,踏板車和彎梁車略降;與上年同期相比,跨騎車和踏板車略升,彎梁車下降。

1~4月,跨騎車產銷270.19萬輛和270.78萬輛,同比下降3.51%和4.71%;踏板車產銷108.3萬輛和111.65萬輛,同比增長6.37%和10.92%;彎梁車產銷85.2萬輛和85.7萬輛,同比下降5.61%和7.41%。

大排量摩托車高速增長

隨著摩托車市場的好轉,摩托車休閑旅游業蓬勃發展,大排量摩托車產銷處于高速增長期。以豪爵、宗申、春風、錢江等為代表的國產大排量摩托車產品性能和外觀設計上取得了長足的進步,被國內消費者逐步認可。

1~4月,排量250ml摩托車產銷28.77萬輛和28.04萬輛,同比增長21.51%和22.73%。250ml<排量≤400ml摩托車產銷1.95萬輛和1.96萬輛,同比增長136.4%和145.75%;400ml<排量≤750ml產銷5237輛和5716輛,同比增長166.51%和223.3%。

大排量摩托車雖然增長迅速,但基數仍較低,城市禁限摩嚴重阻礙了摩托車休閑娛樂業的快速發展。

三輪摩托車大幅回升

1~4月,三輪摩托車出現大幅回升。產銷74.36萬輛和74.36萬輛,同比增長19.94%和20.79%。

4月,三輪摩托車各主要品種產銷表現明顯不同。普通客運三輪車產銷環比增長,同比下降;普通貨運三輪車環比下降,同比增長。

4月,正三輪摩托車產銷21.04萬輛和21.25萬輛,環比下降6.61%和9.41%,同比增長15.47%和16.04%。其中,普通客運三輪車產銷1.53萬輛和1.51萬輛,環比增長12.85%和7.43%,同比下降32.89%和33.71%;普通貨運三輪車產銷19.52萬輛和19.74萬輛,環比下降7.86%和10.48%,同比增長22.37%和23.12%。

4月,普通貨運三輪車銷量占正三輪車總銷量的92.88%,比上年同期提升5.34個百分點,普通客運三輪車份額繼續下降。

4月,二輪摩托車三大品種車型產銷表現各有不同。與上月相比,跨騎車產銷略增,踏板車和彎梁車呈不同程度下降;與上年同期相比,跨騎車和踏板車產銷增長,彎梁車呈一定下降。

產銷前十名企業情況

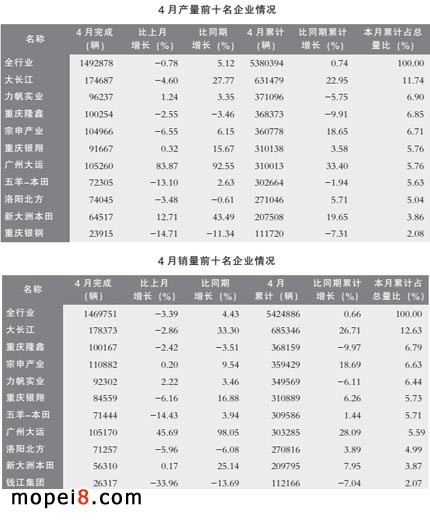

1~4月,摩托車銷量排名位居前十名企業(集團)為:大長江、隆鑫、宗申、力帆、銀翔、五羊-本田、廣州大運、北方企業、新大洲本田和錢江,分別銷售68.53萬輛、36.82萬輛、35.94萬輛、34.96萬輛、31.09萬輛、30.96萬輛、30.33萬輛、27.08萬輛、20.98萬輛和11.22萬輛。與上年同期相比,有3家企業銷售量下降,7家呈不同程度增長,其中大長江和廣州大運增速較快,超過26%。1~4月,上述十家企業累計銷售327.9萬輛,占摩托車總銷量的60.44%,比上年同期提升4.13個百分點。

摩托車出口恢復增長

4月,摩托車整車出口64.64萬輛,環比下降1.23%,同比增長11.50%;出口金額3.53億美元,環比增長1.59%,同比增長12.67%。

1~4月,摩托車整車出口237.67萬輛,同比增長2.98%;出口金額12.75億美元,同比增長2.72%。

4月,出口金額排名前五位的系列品種依次為:125系列、150系列、110系列、250系列和50系列,出口金額分別為1.17億美元、0.84億美元、0.42億美元、0.41億美元和0.19億美元。與上月相比,250系列出口金額呈快速增長,150系列增速略低,其他品種呈一定下降。4月,上述五大系列品種共出口3.03億美元,占摩托車出口總額的85.84%。

4月,出口量位居前五位的系列品種為:125系列(110ml<排量≤125ml)、150系列(125ml<排量≤150ml)、110系列(100ml<排量≤110ml)、250系列(150ml<排量≤250ml)和50系列(排量≤50ml),分別出口22.66萬輛、16.68萬輛、10.04萬輛、4.94萬輛和3.46萬輛。與上月相比,150和250系列出口量呈較快增長,其他品種有所下降。4月,五大系列品種共出口57.78萬輛,占摩托車出口總量的89.39%

1~4月,摩托車出口量排名前十位的企業依次為:隆鑫、力帆、銀翔、廣州大運、宗申、大長江、五羊-本田、新大洲本田、航天巴山和廣州豪進。與上年同期相比,隆鑫、銀翔和大長江出口量有所下降,其他七家企業均呈增長,其中航天巴山、廣州大運和宗申增速更為明顯。1~4月,上述十家企業共出口142.12萬輛,占摩托車出口總量的59.80%。

1~4月,產品出口金額排名前十位的企業依次是:隆鑫、新大洲本田、宗申、廣州大運、五羊-本田、力帆、大長江、銀翔、航天巴山和廣州豪進。與上年同期相比,廣州大運、宗申、航天巴山和新大洲本田出口金額增長較快,五羊-本田和大長江略有增長,其他四家企業有所下降。1~4月,上述十家企業產品出口金額合計8.70億美元,占摩托車企業產品出口總額的58.31%。

1~4月,出口金額排名前五位的系列品種依次為:125系列、150系列、110系列、250系列和50系列,出口金額分別為4.35億美元、2.92億美元、1.64億美元、1.34億美元和0.82億美元。與上年同期相比,250系列出口金額依然呈較快增長,其他品種呈不同程度下降,其中110系列降幅更為明顯。1~4月,上述五大系列共出口11.07億美元,占摩托車出口總額的86.82%。

1~4月,出口量位居前五位的系列品種為:125系列、150系列、110系列、250系列和50系列,分別出口84.61萬輛、56.41萬輛、39.29萬輛、17.11萬輛和14.59萬輛。與上年同期相比,250系列出口量繼續保持較快增長,150和50系列略增,其他系列品種有所下降。1~4月,上述五大系列品種共出口212.01萬輛,占摩托車出口總量的89.20%。

營業收入、營業利潤同步增長

1~3月,據中國汽車協會統計90家企業,營業收入266.18億元,同比增長5.33%;營業成本232.21億元,同比增長6.26%;營業利潤6.87億元,同比增長8.06%;利潤總額7.53億元,同比下降1.53%;投資收益1.63億元,同比增長113.85%。